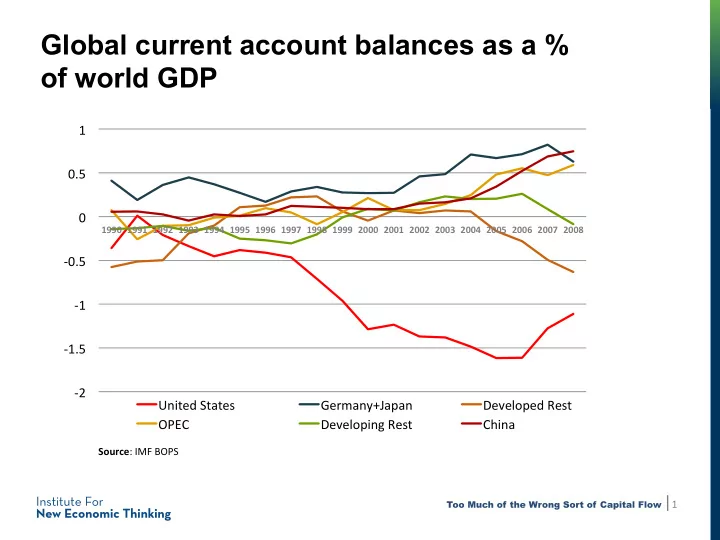

Global current account balances as a % of world GDP 1 ¡ 0.5 ¡ 0 ¡ 1990 ¡ 1991 ¡ 1992 ¡ 1993 ¡ 1994 ¡ 1995 ¡ 1996 ¡ 1997 ¡ 1998 ¡ 1999 ¡ 2000 ¡ 2001 ¡ 2002 ¡ 2003 ¡ 2004 ¡ 2005 ¡ 2006 ¡ 2007 ¡ 2008 ¡ -‑0.5 ¡ -‑1 ¡ -‑1.5 ¡ -‑2 ¡ United ¡States ¡ Germany+Japan ¡ Developed ¡Rest ¡ OPEC ¡ Developing ¡Rest ¡ China ¡ ¡ Source : ¡IMF ¡BOPS ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 1 ¡ Institute For New Economic Thinking

Eurozone current account deficits: 2000 – 2008 0 ¡ -‑2 ¡ % of GDP 2000 – 2008 -‑4 ¡ % ¡ % ¡of ¡GDP ¡ Greee ¡ -‑6 ¡ Greece ¡ Ireland ¡ Ireland ¡ -‑8 ¡ Portugal ¡ Portugal ¡ -‑10 ¡ Spain ¡ Spain ¡ -‑12 ¡ -‑14 ¡ -‑16 ¡ 2000 ¡ 2001 ¡ 2002 ¡ 2003 ¡ 2004 ¡ 2005 ¡ 2006 ¡ 2007 ¡ 2008 ¡ Year ¡ Source : ¡InternaIonal ¡Monetary ¡Fund, ¡World ¡Economic ¡Outlook ¡Database, ¡October ¡2012 ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 2 ¡ Institute For New Economic Thinking

US private and public leverage cycles Source: ¡McCulley ¡and ¡Pozsar ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 3 ¡ Institute For New Economic Thinking

UK household deposits and loans: 1964 – 2009 100% ¡ 90% ¡ SecuriCsaCons ¡and ¡loan ¡transfers ¡ Loans ¡ 80% ¡ Deposits ¡ 70% ¡ 60% ¡ % ¡of ¡GDP ¡ 50% ¡ 40% ¡ 30% ¡ 20% ¡ 10% ¡ 0% ¡ 1964 ¡ 1967 ¡ 1970 ¡ 1973 ¡ 1976 ¡ 1979 ¡ 1982 ¡ 1985 ¡ 1988 ¡ 1991 ¡ 1994 ¡ 1997 ¡ 2000 ¡ 2003 ¡ 2006 ¡ 2009 ¡ Source : ¡Bank ¡of ¡England, ¡Tables ¡A4.3, ¡A4.1 ¡ ¡ ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 4 ¡ Institute For New Economic Thinking

Measures of increasing financial intensity 300% US ¡debt ¡as ¡a ¡% ¡of ¡GDP ¡by ¡borrower ¡type ¡ 250% 200% 150% 100% 50% 10% 1929 1935 1941 1947 1953 1959 1965 1971 1977 1983 1990 1996 2002 2007 Too Much of the Wrong Sort of Capital Flow ¡ | 5 ¡ Institute For New Economic Thinking

US financial sector assets Banks ¡ MMMFs ¡ GSE ¡ Agency ¡and ¡GSE-‑ ¡Mortgage ¡Pools ¡ Issuers ¡of ¡ABS ¡ Finance ¡Companies ¡ Security ¡Broker-‑Dealer ¡ Funding ¡CorporaCon ¡ 300% ¡ 250% ¡ 200% ¡ 150% ¡ 100% ¡ 50% ¡ 0% ¡ 1960 ¡ 1965 ¡ 1970 ¡ 1975 ¡ 1980 ¡ 1985 ¡ 1990 ¡ 1995 ¡ 2000 ¡ 2005 ¡ 2010 ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 6 ¡ Institute For New Economic Thinking

Categories of debt: UK 2009 £bn ¡ Other ¡corporate ¡ Primarily ¡producCve ¡investment ¡ ¡ 232 Some ¡producCve ¡investment ¡and ¡some ¡ leveraged ¡asset ¡play ¡ 243 Commercial ¡real ¡estate ¡ ResidenCal ¡mortgage ¡ Mainly ¡purchase ¡of ¡exisCng ¡assets ¡ (including ¡securiCzaCons ¡ 1235 ¡ and ¡loan ¡transfers) ¡ Pure ¡life-‑cycle ¡consumpCon ¡smoothing ¡ Unsecured ¡personal ¡ ¡ 227 ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 7 ¡ Institute For New Economic Thinking

Credit and asset price cycles Increased credit extended Increased Increased Increased lender borrower asset prices supply of credit demand for credit Expectation of future asset price increases Favourable assessments of credit risk Low credit losses: high bank profits • Confidence reinforced • Increased capital base Too Much of the Wrong Sort of Capital Flow ¡ | 8 ¡ Institute For New Economic Thinking

Interactions between credit categories and effects Reduced ¡ saving: ¡ increased ¡ Increased ¡ consumpCon ¡ apparent ¡ wealth ¡ Increased ¡ Increasing ¡ Increased ¡ Boom ¡in ¡new ¡ prices ¡for ¡ credit ¡ price ¡of ¡ real ¡estate ¡ supply ¡/ ¡ exisCng ¡real ¡ new ¡real ¡ construcCon ¡ demand ¡ estate ¡ estate ¡ Borrower ¡and ¡lender ¡ net ¡worth, ¡confidence ¡ and ¡expectaConal ¡ effects ¡ ¡ Equity ¡ withdrawal ¡ mortgage ¡ supply ¡& ¡ demand ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 9 ¡ Institute For New Economic Thinking

Categories of net capital flow effects Over-‑investment ¡ Finance ¡for ¡new ¡ Spain, ¡Ireland, ¡US ¡ cycle ¡and ¡debt ¡ real ¡estate ¡ overhang ¡ construcIon ¡boom ¡ Finance ¡for ¡exisIng ¡ Credit ¡and ¡asset ¡ UK ¡ real ¡estate ¡ price ¡cycle ¡and ¡ (And ¡Spain, ¡Ireland, ¡US) ¡ purchase ¡ debt ¡overhang ¡ Finance ¡of ¡ unsustainable ¡ US ¡in ¡parCcular ¡ Debt ¡overhang ¡ consumpIon ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 10 ¡ Institute For New Economic Thinking

Net capital flows and domestic credit cycles Credit and asset price cycles Increased ¡debt ¡ Structural ¡drivers ¡ finance ¡of: ¡ of ¡current ¡account ¡ • ¡Real ¡estate ¡ imbalance ¡ • ¡ConsumpCon ¡ DomesCc ¡banking ¡ Wealth ¡effects ¡and ¡ system ¡creaCon ¡of ¡ increased ¡ credit ¡and ¡matching ¡ consumpCon ¡ money ¡ Total ¡increase ¡in ¡credit ¡and ¡subsequent ¡debt ¡overhang ¡a ¡large ¡ mulIple ¡of ¡the ¡net ¡internaIonal ¡capital ¡flows ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 11 ¡ Institute For New Economic Thinking

Total cross-border capital inflows: 1980 – 2011 12 Foreign direct investment 10 Equity USD trillions, constant 2011 Bonds 8 exchange rates Loans and deposits 5.8 6 4.8 4.9 4 2.0 2 0 -2 -4 1990 1995 2000 2005 2007 2011 % Global 5 5 13 15 21 7 GDP Source : Future of Long-term Finance , Group of Thirty Report, MGI, December 2012 Too Much of the Wrong Sort of Capital Flow ¡ | 12 ¡ Institute For New Economic Thinking

Coefficient of variation of inward cross-border runs by type ¡ 2.4 Emerging ¡ 1.8 1.7 1.7 Markets ¡ 0.7 Long maturity Short maturity 6.0 ¡ Developed ¡ 3.2 Markets ¡ 0.9 0.7 0.5 Short-term Long-term Bonds Equity FDI bank claims bank claims Source : Future of Long-term Finance , Group of Thirty Report, MGI, December 2012 Too Much of the Wrong Sort of Capital Flow ¡ | 13 ¡ Institute For New Economic Thinking

Dynamics of increasing deficits in reserve currency economy Naturally ¡arising ¡ operaConal ¡& ¡ investment ¡preferences ¡ Easier ¡supply ¡of ¡credit ¡– ¡ • SCll ¡further ¡ increased ¡consumpCon ¡ increase ¡in ¡market ¡ liquidity ¡ $ ¡Reserve ¡ • $ ¡interest ¡rates ¡ currency ¡ marginally ¡lower ¡ status ¡ Increased ¡current ¡account ¡ • $ ¡exchange ¡rate ¡ deficit ¡ higher ¡ Need ¡to ¡hold ¡$ ¡reserves ¡ No ¡constraint ¡on ¡ – ¡matched ¡by ¡necessary ¡ increasing ¡deficit ¡given ¡ US ¡current ¡account ¡ reserve ¡currency ¡status ¡ deficit ¡ Consequent ¡current ¡account ¡deficit ¡and ¡overseas ¡holding ¡of ¡$ ¡ can ¡be ¡far ¡higher ¡than ¡reserve ¡currency ¡status ¡makes ¡necessary ¡ Too Much of the Wrong Sort of Capital Flow ¡ | 14 ¡ Institute For New Economic Thinking

Recommend

More recommend

Unleash a World of Digital Possibilities—Browse, Share, and Explore Content Without Boundaries