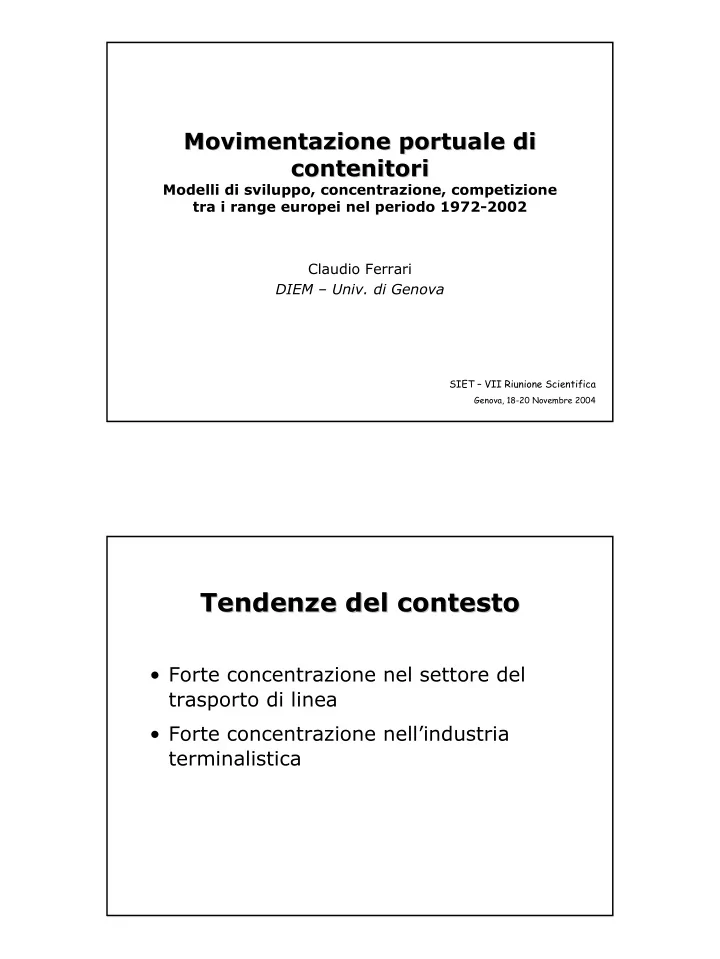

Movimentazione portuale di Movimentazione portuale di contenitori contenitori Modelli di sviluppo, concentrazione, competizione tra i range europei nel periodo 1972-2002 Claudio Ferrari DIEM – Univ. di Genova SIET – VII Riunione Scientifica Genova, 18-20 Novembre 2004 Tendenze del contesto Tendenze del contesto • Forte concentrazione nel settore del trasporto di linea • Forte concentrazione nell’industria terminalistica

Il trasporto di linea di Il trasporto di linea di container container Containerisation International, Containerisation International, Nov. Nov. 2004: 2004: 47% 47% TOP 5 TOP 5 Top 20 Top 20 AP Moeller 900.509 MSC 618.025 Evergreen 437.618 P&O Nedlloyd 426.996 CMA CGM 373.191 L’ ’industria industria terminalistica terminalistica L Drewry Drewry, Global Container Terminal , Global Container Terminal Operators Operators, 2004 , 2004 60% 60% BIG 5 BIG 5 TOP 25 TOP 25 HPH 48,9 PSA 37,2 APM Terminals 24,4 Million Teu P&O Ports 21,5 Eurogate 12,9

Crescita del traffico container Crescita del traffico container 70.000.000 60.000.000 50.000.000 40.000.000 30.000.000 20.000.000 1970 1978 10.000.000 1986 0 1994 a n a a a a n s i a c c i e r t 2002 s a n t a t t a e i r i S a s s s t a c c r A l e e c s e l b e f u a a a i i a i t t a A k c n r i o a s f p t s s t a c b m t s E o A i e l a s a r c O i f o c o S a a s i i a t i t s n t - A C C o a f c n s r A s a n d C a r B o A i c a a n i n t C o c i a u a E l o i h t f s P u d C r i C l B e M s l t E / C a r e A a E a c t u s a e a t f f / i r a h i t s P A A n r d P d b G e E R v s h t t o E t n t s a a e n u W r a a h n n n N h r E r e E t r M S a a o e n o t r s r e a I t W u e e C c c a r N h a N h e t r i n o a o h W t i i c t d t i s e a r r N r c a a u S t d a e e i o n u b i r r i c c o e E d m m e N a o I e i i S M n m c r r S A A m e e I S A m m t h h A s t t h A A e r r h o o t W r t h h u N N o t o t u N u S o o S S La concentrazione nei porti La concentrazione nei porti del mondo del mondo Indice di Herfindahl Concentrazione 3.000 elevata Concentrazione 2.500 moderata 2.000 1.500 1.000 Concentrazione 500 bassa 0 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Quali le tendenze nei porti Quali le tendenze nei porti europei europei Database utilizzato Database utilizzato Containerisation International Containerisation International Anni: 1970-2003 Oltre 400 porti nel mondo di cui 120 europei

Il mercato europeo Il mercato europeo 100% 80% 60% 40% 20% 0% 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 East Med/Black Sea Iberian Peninsular Northern Europe Scandanavia/Baltic West Mediterranean La composizione dei range range portuali portuali La composizione dei East Med / Black Sea United Kingdom West Mediterranean 1 Alexandria 17 Lattakia 1 Belfast 16 Holyhead 1 Algeciras 12 Marseilles 2 Armaport 18 Limassol 2 Boston 17 Hull 2 Alicante 13 Naples 3 Ashdod 19 Mardas 3 Clydeport 18 Immingham 3 Barcelona 14 Palermo 4 Beirut 20 Mersin 4 Cork 19 Ipswich 4 Cadiz 15 Palma de Mal. 5 Borusan 21 Odessa 5 Dartford 20 Larne 5 Cartagena 16 Salerno 6 Constantza 22 Piraeus 6 Drogheda 21 Liverpool 6 Fos 17 Savona 7 Damietta 23 Port Said 7 Dublin 22 Portsmouth 7 Genoa 18 Seville 8 Eilat 24 Ravenna 8 Ellesmere Port 23 Purfleet 8 Gioia Tauro 19 Tarragona 9 Gemlik 25 Rijeka 9 Felixstowe 24 Southampton 9 La Spezia 20 Valencia 10 Haifa 26 Sedefport 10 Garston 25 Teesport 10 Leghorn 21 Valletta 11 Haydarpasa 27 Taranto 11 Goole 26 Thamesport 11 Marsaxlokk 12 Ilyichevsk 28 Thessaloniki 12 Grangemouth 27 Tilbury 13 Izmir 29 Trieste 13 Greenore 28 Tyne 14 Koper 30 Varna 14 Grimsby 29 Warrenpoint Scandanavia/Baltic 15 Kumport 31 Venice 15 Harwich 30 Waterford 1 Aarhus 11 Kotka 16 Larnaca 2 Copenhagen 12 Lubeck Northern Europe 3 Esbjerg 13 Mantyluoto 1 Amsterdam 8 Le Havre 4 Gdynia 14 Oslo 5 Gothenburg 15 Rauma 2 Antwerp 9 Nantes 3 Bordeaux 10 Reykjavik 6 Hamina 16 Riga 7 Helsingborg 17 Rostock 4 Bremen/Brem. 11 Rotterdam Iberian Peninsular 5 Dunkirk 12 Rouen 8 Helsinki 18 St Petersburg 1 Bilbao 3 Lisbon 6 Emden 13 Vlissingen 9 Kiel 19 Tallinn 2 Leixoes 4 Vigo 10 Klaipeda 20 Wallhamn 7 Hamburg 14 Zeebrugge

La concentrazione del La concentrazione del traffico portuale traffico portuale 5000,00 4500,00 4000,00 3500,00 3000,00 HHI 2500,00 2000,00 1500,00 1000,00 500,00 0,00 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 East Med/Black Sea Iberian Peninsular Northern Europe UK Scandanavia/Baltic West Mediterranean West Mediterranean West Mediterranean 3500 1972 3000 2500 HHI 2000 1977 1987 1500 1982 2002 1000 1997 1992 500 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% Market share (%)

East Mediterranean / Black East Mediterranean / Black Sea Sea 3000 1972 2500 2000 1977 1992 HHI 1500 1982 1000 1987 2002 1997 500 0 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% Market share (%) Northern Europe Northern Europe 2350 1977 2300 2250 1982 2200 1992 HHI 2150 1972 1997 2100 2050 1987 2002 2000 1950 20% 25% 30% 35% 40% 45% 50% Market share (%)

United Kingdom United Kingdom 1800 2002 1600 1997 1400 1992 HHI 1200 1987 1977 1000 800 1972 1982 600 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% Market share (%) Iberian Peninsular Iberian Peninsular 5000 1972 4500 4000 HHI 1977 3500 1982 1992 1997 1987 3000 2002 2500 1,5% 1,7% 1,9% 2,1% 2,3% 2,5% 2,7% 2,9% 3,1% 3,3% 3,5% Market share (%)

Scandinavia Scandinavia / / Baltic Baltic 2500 1972 2100 1700 1977 HHI 1300 1987 1992 1982 2002 900 1997 500 4% 5% 6% 7% 8% 9% 10% 11% Market share (%) Chi ha guidato la crescita? Chi ha guidato la crescita? Escludendo i porti dediti esclusivamente al transhipment (Gioia Tauro, Algeciras, Malta, Pireo) quali sono i porti che hanno guidato nel tempo la crescita del throughput portuale? I grafici che seguono mostrano la crescita relativa dei principali porti comparata con il tasso di crescita del range in cui il porto è inserito e con la crescita complessiva dei porti mondiali

Range europei Range europei 220% EM: 1987-92 200% 180% WM: 1977-82 160% EM: 1977-82 140% WM: 1992-97 120% 100% 80% NE: 1977-82 60% 40% 20% 20% 30% 40% 50% 60% 70% 80% 90% 100% West Med Northern Europe East Med West Med Med West 3,00 Ge: 1992-97 2,50 Ba: 1982-87 2,00 1,50 World Va: 1997-02 1,00 Ba: 1972-77 0,50 Va: 1977-82 Na: 1977-82 0,00 Va: 1982-87 -1,00 -0,50 0,00 0,50 1,00 1,50 2,00 2,50 3,00 -0,50 -1,00 Med Ge: 1972-77 Genoa Barcelona Valencia Naples

Northern Europe Northern Europe 1,20 An: 1977-82 1,00 0,80 0,60 Ha: 1977-82 Ro: 1972-77 0,40 An: 1982-87 World 0,20 Br: 1997-02 0,00 -1,00 -0,50 0,00 0,50 1,00 1,50 -0,20 An: 1972-77 -0,40 Br: 1972-77 -0,60 -0,80 Northern E urope Antwerp Rotterdam Bremen Hamburg East Mediterranean Mediterranean East 1,50 Tr: 1972-77 Ve: 1992-97 1,00 Ve: 1977-82 0,50 World 0,00 -5,00 -4,00 -3,00 -2,00 -1,00 0,00 1,00 2,00 Tr: 1992-97 -0,50 Ra: 1992-97 -1,00 -1,50 East Med Venice Ravenna Trieste

Recommend

More recommend

Unleash a World of Digital Possibilities—Browse, Share, and Explore Content Without Boundaries